Nos partenaires

IR ou IS : quelle fiscalité choisir pour la structure détenant l’immobilier locatif ?

L’option à l’IS des sociétés de personnes qui ont une activité de gestion de leur propre patrimoine, telles que les SCI, est une question toujours délicate, et l’arbitrage entre IS et IR nécessite de soupeser les avantages et inconvénients des deux régimes.

Par Mélanie Collu, Directrice de l’Ingénierie Patrimoniale – Crystal Finance

A titre liminaire, il convient de rappeler qu’une SCI ayant une activité purement civile, telle que la location d’immeubles nus est dite fiscalement translucide (ou semi transparente). Selon ce régime, le résultat fiscal de la société est calculé au niveau de celle-ci et est imposable entre les mains de chacun des associés à hauteur de la quote-part détenue dans le capital social. Lorsque les associés sont des personnes physiques, les règles de détermination du résultat dépendent de la nature de l’activité de la société. Ainsi en cas de location d’immeubles nus, il s’agira des règles des revenus fonciers.

L’option à l’impôt sur les sociétés peut s’avérer intéressante, ne serait-ce que par la comparaison des taux d’impôt sur le résultat : 15 % en cas de bénéfice du taux réduit sur les 38 120 premiers euros de résultats et 28 %, au-delà, pour le taux de droit commun (25 % à partir de 2021) vs barème de l’impôt sur le revenu, dont la tranche marginale peut atteindre 45 % en tenant compte de l’ensemble des autres revenus du foyer auxquels s’ajoutent les prélèvement sociaux au taux actuel de 17,2 % et dont on peut encore attendre une hausse de quelques points dans les années à venir. Il ne faut, par ailleurs, pas négliger la possibilité, à l’IS, de déduire du résultat fiscal les annuités d’amortissement de l’immeuble permettant d’aboutir, à terme, à des économies significatives (économies moindres en cas de cession ultérieure de l’immeuble compte tenu des modalités de calcul des plus-values professionnelles).

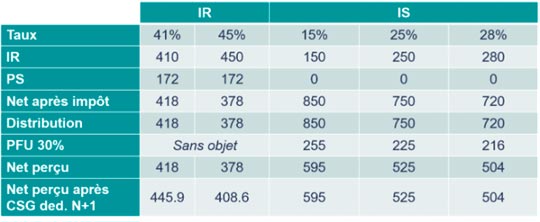

En ne comparant que les frottements fiscaux liés à l’imposition sur le résultat, l’option pour l’IS semble évidente. Toutefois, il y a lieu de prendre en considération la fiscalité liée à la distribution des résultats de la SCI. En effet, dans le cas d’une SCI fiscalement translucide (IR), dès lors que l’intégralité du résultat fiscal de la société est imposée entre les mains des associés, la distribution ultérieure de ce résultat, sous quelque forme que ce soit, n’est pas imposable. Au contraire, dans le cas d’une société à l’IS, les distributions de résultats répondent à la définition fiscale des revenus distribués quand bien même elles n’auraient pas été effectivement payées à l’associé et seraient venues créditer un compte courant d’associé. En considérant que ces revenus sont soumis à une fiscalité de 30 % (PFU – incluant les prélèvements sociaux), le match IR /IS n’est finalement pas si simple.

Comparatif du net en poche sur la base d’un résultat IR ou IS 1 000 €

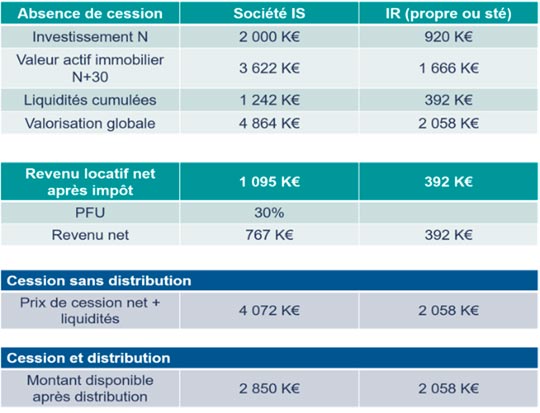

Le choix de l’IS se confirme par la recherche de la détermination de la valeur du bien qui peut être acquis par les investisseurs.

Données de l’exemple :

- Fonds propres : Hypothèse de 600 000 €

- Emprunt : Varie en fonction de la capacité de remboursement permise par le loyer net de fiscalité – Emprunt amortissable sur 20 ans au taux de 2 %

- TMI : 41 %

- Loyer : 5 % du prix d’acquisition avec une revalorisation de 1 % par an

- Amortissements : Amortissement sur 30 ans de 80 % de la valeur du bien correspondant aux structures amortissables

En réalisant une projection financière de l’investissement sur 30 ans, nous pouvons constater qu’à fonds propres équivalents, le montant de l’investissement en société IS peut être deux fois supérieur à celui d’un investissement en structure IR.

Une telle différence s’explique principalement par les économies liées à la méthode de détermination du résultat fiscal et à la différence de taux qui permettent de bénéficier d’une capacité d’emprunt supérieure. Par suite, compte tenu de sa valeur de départ, le bien acquis à l’IS offre des revenus proportionnellement supérieurs à ceux qui auraient été appréhendés via structure IR.

Dans l’hypothèse d’une cession à N+30, le bien acquis via structure IR permettra aux associés investisseurs d’appréhender les fonds issus de la cession en franchise totale d’impôt compte tenu de l’application des abattements pour durée de détention. Ce qui ne sera pas le cas en gestion IS (plus-value IS calculée sur la base d’une valeur nette comptable (réduite des amortissements du bâti) et PFU sur la distribution du résultat). Toutefois, même à l’IS, et compte tenu de la teneur de l’investissement possible à l’IS, les investisseurs pourront disposer d’un net en poche supérieur.

Cet exemple aura permis de démontrer l’intérêt de l’IS à la création. Le raisonnement serait différent en cas d’option en cours de vie de la structure et dépendra essentiellement des projets des investisseurs concernant la cession du bien immobilier à long terme.

Enfin, lorsque le choix de l’IS est établi, les associés pourraient s’interroger sur le choix d’une structure commerciale pour accueillir l’investissement. Cette question se posera essentiellement pour un dirigeant qui décide de séparer l’immobilier professionnel dans une structure indépendante. Dans ce cas, la SAS est, pour diverses raisons, l’option la plus intéressante. Elle permettra, en effet, aux associés de ne pas être indéfiniment responsables des dettes de la structure afin de les sécuriser dans l’hypothèse où la société opérationnelle du groupe qui loue le bâtiment devient défaillante.

Point sur la réglementation et l’obligation des pneus hivers en Europe

Pourquoi une assurance voyage est-elle indispensable ?

Sept nouveaux projets soutenus dés 2025 par le dispositif de la Fabrique des résidences

Vivre ailleurs, sur RFI : « La pertinence du droit au compte pour les Français de l’étranger »